Indicii Robor si Euribor la 3 luni (3M) intra in componenta dobanzilor variabile la majoritatea creditelor in lei, respectiv in euro, oferite de banci. Acesti indici se actualizeaza in contractele de credit trimestrial (la fiecare 3 luni) la o data fixa (stabilita in fiecare contract de credit).

Ne-am propus sa urmarim cum au evoluat cei doi indici la sfarsit de septembrie in ultimii 8 ani si cum a afectat evolutia lor, rata lunara la un credit Prima Casa in lei. La creditele in euro, am tinut cont si de evolutia cursului lei/euro.

Credite Prima Casa in lei vs. euro: avantaj euro 2009-2012 si in lei dupa 2014

Cei care au luat credite Prima Casa in euro in perioada 2009-2012 au platit pana acum rate mai mici decat daca s-ar fi imprumutat atunci in lei (din cauza valorilor foarte mari a Robor de acum 5-8 ani).

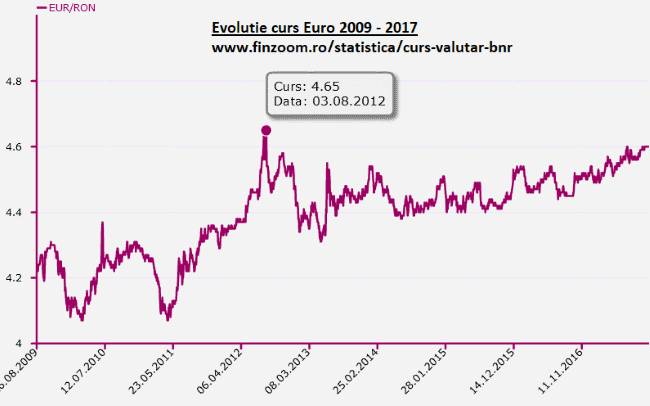

Insa nici euro nu a variat prea mult in ultimii ani (intre 4.2 si 4.6 lei pentru euro) – daca s-ar fi dublat euro (la fel ca CHF-ul), am fi avut aceeasi problema acum la creditele in euro ca la creditele in franci elvetieni.

Din 2013, programul Prima Casa este disponibil doar in lei.

Din calculul FinZoom.ro rezulta ca, daca ar fi putut sa se imprumute in euro in 2014, un consumator ar fi platit pentru acel creditin euro mai mult decat pentru acelasi credit Prima Casa in lei (din acest punct de vedere, masura de a limita programul Prima Casa doar pentru lei in 2013, a fost una buna).

Nu stim insa cum vor varia indicii Robor si Euribor, precum si cursul leu / euro in urmatorii ani, pentru a vedea care credite se pastreaza in avantaj.

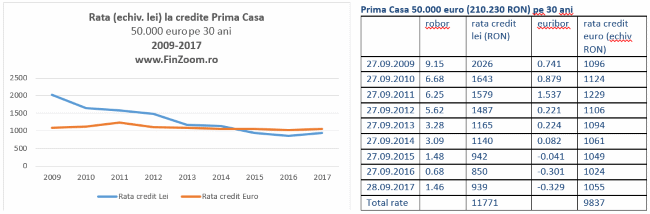

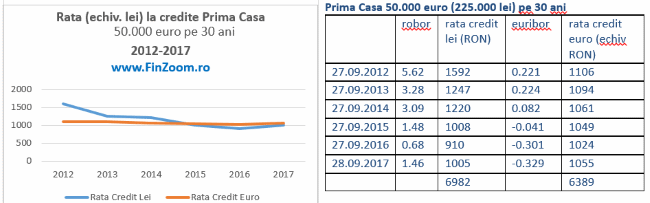

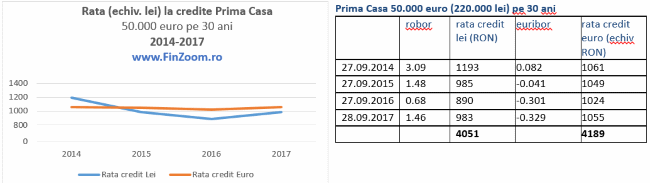

Studiu de Caz FinZoom.ro: Credite Prima Casa de 50.000 euro (si echivalent in lei), pe 30 ani

Surse: FinZoom.ro/Calculatoare si FinZoom.ro/Statistica/Indici-de referinta

2009: La un credit Prima Casa de 50.000 euro, contractat pe 30 ani, s-au platit rate in 8 ani cu 1934 lei mai mult pentru creditul in moneda nationala, fata de cel in euro.

2012: Diferenta s-a fi redus la doar 593 lei mai mult pentru creditul in moneda nationala, daca aceleasi credite ar fi fost contractate in anul 2012.

2014: Insa, daca ar mai fi fost posibila contractarea de credite Prima Casa in moneda euro dupa 2013, diferenta ar fi fost in defavoarea monedei euro. Pentru asfel de credite contractate in 2014, s-ar fi platit rate lunare cu 138 lei mai mult pentru creditul in euro – deoarece scaderea euribor a fost acoperita de cresterea euro.

Cum au fluctuat indicii Robor si Euribor in ultimii ani 5-8 ani

Robor 3M (la 3 luni): Dupa boomul din 2008 (in data de 20 octombrie 2008 Robor 3M a atins maximul istoric de 49,81), valorile Robor s-au mai temperat urmatorii ani, ajungand la sfarsit de luna septembrie la 9,15 (in 2009), 6,68 (2010), 5,62 (2012), 3,09 (2014) si a scazut pana la un minim istoric de 0,68 (2016). De un an de zile Robor 3M se afla din nou pe un trend ascendent atingand pe 28 septembrie 2017 valoarea de 1,46 (inregistrata si acum 2 ani, fiind insa la jumatatea valorii de acum 3 ani).

Euribor 3M (la 3 luni): Pentru acelasi sfarsit de septembrie, a crescut usor pana in 2011 (0,74 in 2009, 0,88 in 2010, 1,54 in 2011), dupa care a scazut la 0,22 (2012 si 2013), 0,08 (2014), trecand in teritoriu negativ din 2015 (-0,04), 2016 (-0,3) si acum este la -0.329, aproape de valoarea minima (-0,332, inregistrat in mai multe zile din 2017).

Vezi pe FinZoom evolutia Indicilor ROBOR / EURIBOR

Sursa articol FinZoom.ro.

{kind=link}