Previziunile analistilor financiari care avertizau ca masurile fiscale propuse vor genera cresteri de rate incep sa se adevereasca: astazi indicele ROBOR a ajuns la valoarea 0,95, ceea ce inseamna ca romanii care au credite cu dobanda variabila vor plati rate mai mari.

Indicele ROBOR 3M a avut cea mai mica valoare in septembrie 2016 (0,68% in 27 septembrie), iar de la inceputul lui 2017 se invarte in intervalul 0,81-0,9. Astazi, pe 7 august, este la cea mai mare valoare de anul acesta: 0.95%.

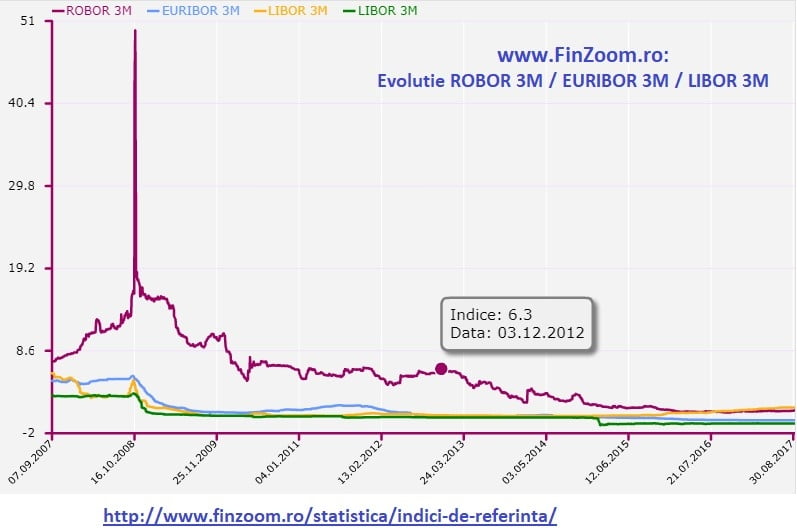

Pe FinZoom.ro, in Sectiunea Statistica, regasiti actualizati zilnic Indicii de Referinta ROBOR (la o luna – 1M, 3 luni – 3M, 6 luni – 6M, 12 luni – 12M), iar valoarea acestora o puteti compara cu valorile istorice ale acelorasi indici, precum si cu evolutia indicilor EURIBOR (pentru EUR) si LIBOR (pentru USD si CHF) pentru perioade similare.

Cu cat a crescut rata la un credit Prima Casa intr-un an

Facem calculul la un credit Prima Casa de 225.000 lei (50.000 euro echivalent), contractat pe 30 ani, la care dobanda este calculata ca ROBOR 3M + 2% si la care se mai adauga comisionul Fondului de Garantare (0,45% anual, calculat la valoarea garantiei – si anume 50% din soldul finantarii garantate / sau a principalului).

Simulare calcul rata Septembrie 2016 vs Septembrie 2017

|

Crestere ROBOR |

Rata (lei) |

|

|

0,68% |

– |

910 |

|

0,95% |

0,27 pp |

Comparativ cu aceeasi perioada a anului trecut, cresterea indicelui ROBOR a contribuit la majorarea ratei la un astfel de credit cu aproximativ 33 de lei (de la 910 la 943 lei).

Cu cat ar putea creste ratele in urmatorii ani?

Daca plecam de la acelasi exemplu de mai sus (credit Prima Casa de 50.000 euro pe 30 ani) si aplicam cresterile de Robor estimate de analisti pentru sfarsitul anului curent si sfarsitul anului viitor, atunci rata va creste cu 164 lei (cu 18% mai mult decat in 2016) in mai putin de un an si jumatate.

|

Septembrie 2016 |

decembrie 2017 |

decembrie 2018 |

|

|

ROBOR 3M |

0,68% |

1,4% (estimare) |

2% (estimare) |

|

Dobanda |

2,68% |

3,4% |

4% |

|

DAE |

2,95% |

3,68% |

4,3% |

|

Rata lunara |

910 lei |

998 lei |

1.074 lei |

|

Diferenta rata lunara |

– |

+88 lei (+9,7%) |

+164 lei (+18%) |

Sursa: FinZoom.ro

Recomandari FinZoom.ro:

Indatorati-va cat mai putin (maxim 20-30% din venituri) si faceti cat mai multe rambursari in avans la inceputul creditului, cu reducerea perioadei de rambursare.

Astfel, daca trebuie sa luam acum un credit, important este sa rambursam, mai ales la inceputul creditului, mai multe rate in avans de cate ori putem, fiindca vom reduce perioada de imprumut exponential, nu platim comision de rambursare anticipata (la creditele cu dobanzi variabile si nici la creditele ipotecare noi cu dobanzi fixe) si vom plati bancii mai putine dobanzi si comisioane.

La inceputul creditului, dobanda se aplica la soldul / imprumutul cel mai mare – daca scadem aceasta suma prin rambursari anticipate platim mai putina dobanda si comisioane bancii.

De exemplu, daca la creditul de mai sus platim in avans 5 rate in prima luna, pastrand actuala rata lunara, putem reduce perioada de creditare cu un an (cu 12 luni).

Sursa articol FinZoom.ro.

InfoCons (www.infocons.ro) – Asociație Națională de Protecția Consumatorilor, unica organizație din România cu drepturi depline în Consumers International, este o asociație de consumatori neguvernamentală, apolitică, reprezentativă, de drept privat, fără scop lucrativ, cu patrimoniu distinct și indivizibil, independentă, întemeiată pe principii democratice, ce apără drepturile consumatorilor – membră fondatoare a Federației Asociațiilor de Consumatori.

Fii informat! Ia atitudine! Cunoaște-ți drepturile și exercită-le apelând 021 9615!*

{kind=link}